Rynek mieszkaniowy 1q25 Analiza rynku mieszkaniowego I kwartał 2025 r.

Tempo wzrostu cen mieszkań znacznie spadło, a ceny stabilizują się. Sytuacja na rynku najmu mieszkań również jest stabilna. Takie wnioski płyną z raportu Polskiego Instytutu Ekonomicznego „Analiza rynku mieszkaniowego I kwartał 2025 r.”.

Ceny mieszkań w Polsce stabilizują się - Analiza rynku mieszkaniowego I kwartał 2025 r.

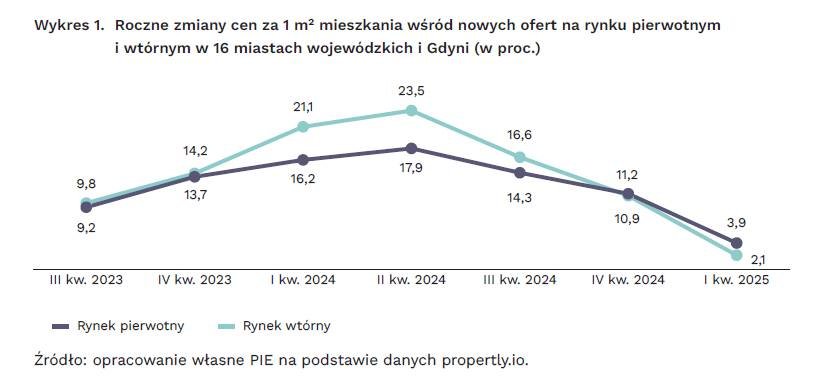

Tempo wzrostu cen mieszkań znacznie spadło, a ceny stabilizują się. W I kwartale w 16 miastach wojewódzkich i Gdyni ceny sprzedaży wzrosły w ujęciu rocznym średnio o 2,1 proc. na rynku pierwotnym i o 3,9 proc. na rynku wtórnym. Jest to odpowiednio o 7,3 oraz o 8,8 pkt. proc. mniej niż w poprzednim kwartale. Jednocześnie o 12,5 proc. r/r średnio zwiększyła się liczba nowych ofert łącznie na obu rynkach. Sytuacja na rynku najmu mieszkań również jest stabilna, choć w siedmiu miastach ceny wzrosły średnio o 2,2 proc. w ujęciu rocznym, a liczba nowych ofert spadła o 6,9 proc. r/r.

Trend spowolnienia wzrostów cen mieszkań utrzymuje się trzeci kwartał z rzędu

W grupie 16 miast wojewódzkich i Gdyni w I kwartale 2025 r. ceny na rynku wtórnym wzrosły o 2,1 proc. r/r, a na rynku pierwotnym o 3,9 proc. r/r. Szczególnie wyraźne spowolnienie wzrostu cen nastąpiło wśród ofert z drugiej ręki – jeszcze w II kwartale 2024 r. roczny wzrost cen na rynku wtórnym wynosił 23,5 proc. Ponadto w I kwartale 2025 r. nominalny wzrost cen sprzedaży mieszkań był niższy niż realny wzrost wynagrodzeń, który w tym okresie wynosił ok. 5 proc.

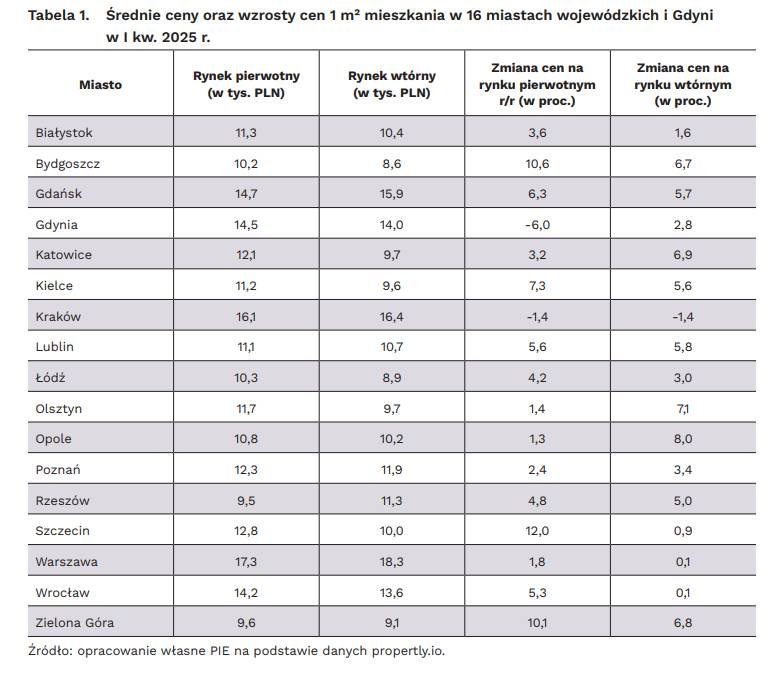

W miastach, w których wzrosty cen sprzedaży mieszkań w poprzednich kwartałach były najwyższe, w I kwartale 2025 r. tempo wzrostu cen wyraźnie wyhamowało. W Krakowie na obu rynkach ceny w ujęciu rocznym nieznacznie spadły (o 1,4 proc.), zaś w Warszawie ceny na rynku pierwotnym wzrosły 1,8 proc. r/r, a na rynku wtórnym – wzrosły o 0,1 proc. r/r. W obu tych miastach wzrosty cen w ujęciu rocznym na końcu 2023 r. i początku 2024 r. wynosiły prawie 30 proc. Wśród dużych miast, jedynie w Gdańsku wzrosty cen mieszkań na obu rynkach przekroczyły 5 proc. W Gdańsku, Łodzi i Poznaniu wzrosty cen mieszkań na przełomie lat 2023 i 2024 były mniejsze niż w Warszawie i Krakowie. W efekcie, po wcześniejszych mniejszych podwyżkach, w tych miastach teraz obserwujemy nieco większy wzrost cen. Natomiast w Warszawie i w Krakowie, po większych wcześniejszych wzrostach, obecnie tempo wzrostu cen jest mniejsze.

Wzrosty cen najmu zbliżone do poprzednich kwartałów

Ceny najmu mieszkań w siedmiu miastach wzrosły średnio o 2,2 proc. w ujęciu rocznym. Jest to podobny wzrost jak w poprzednich kwartałach. W mieszkaniach z najpopularniejszego segmentu wielkościowego (40-60 m²), który stanowi około 40-45 proc. wszystkich ofert, średnia miesięczna cena najmu wyniosła 2,7 tys. PLN w 6 miastach poza Warszawą i 3,7 tys. PLN w Warszawie. W stolicy ceny najmu pozostały zbliżone do cen z końca 2023 r. W siedmiu miastach wyraźnie spadły ceny największych mieszkań. W mieszkaniach większych niż 90 m² – średnia cena wynajmu spadła poniżej 10 tys. PLN zarówno w sześciu miastach poza Warszawą, jak i w stolicy. Wynika to głównie z bardzo dużego wzrostu podaży ofert największych mieszkań – w Warszawie liczba największych mieszkań na wynajem zwiększyła się o ponad 300 proc.

Liczba ofert mieszkań na wynajem spadła. To kolejny kwartał z rzędu ze spadkami w ujęciu rocznym. W I kwartale 2025 r. liczba ofert najmu w siedmiu omawianych miastach spadła o 8 proc. w ujęciu rocznym. W Warszawie liczba ofert spadła o 6 proc., a w pozostałych sześciu dużych miastach średnio o 10 proc. Liczba ofert mieszkań na wynajem spadła we wszystkich przedziałach wielkościowych, poza największymi.

Sytuacja na rynku domów

W 2024 r. sprzedaż domów znacząco zwiększyła się. Jak wynika z danych Ministerstwa Sprawiedliwości liczba transakcji sprzedaży domów w 2024 r. wynosiła 56 tys. Był to wzrost o 16 proc. r/r i powrót do poziomów obserwowanych przed pandemią COVID-19. Od 2013 r. można było obserwować rosnącą liczbę transakcji w segmencie domów jednorodzinnych. Kulminacyjnym rokiem pod tym względem był 2021 r., kiedy liczba transakcji wyniosła 71 tys. W 2021 r. silne odbicie gospodarcze i niskie stopy procentowe zachęcały do podejmowania inwestycji mieszkaniowych. W latach 2022 i 2023 liczba sprzedanych domów spadła do poziomów z 2017 i 2018 r., ale w 2024 r. widać znaczące odbicie na rynku.

Dane za I kwartał 2025 r. wskazują na sezonowy wzrost ożywienia na rynku domów jednorodzinnych. W całym kwartale średnia tygodniowa liczba nowych ofert sprzedaży domów wyniosła 6300 i był to podobny poziom jak w I kwartale 2024 r.

W ujęciu kwartalnym z kolei liczba ofert nowych domów we wszystkich segmentach geograficznych wzrosła mniej więcej o 20 proc. Obserwowany wzrost podaży ofert domów w ujęciu kwartalnym wystąpił głównie w powiatach na przedmieściach największych miast. W powiatach obwarzankowych5 liczba nowych ofert wzrosła o 28 proc. w stosunku do IV kwartału 2024 r.

Tymczasem w siedmiu największych miastach oraz w powiatach ziemskich niebędących przedmieściami największych miast podaż wzrosła średnio o 20 proc. w ujęciu kwartalnym. W siedmiu największych miastach podaż oscyluje w przedziale 800-900 nowych ofert tygodniowo, a w powiatach obwarzankowych wynosi ok. 1,5 tys.

W I kwartale 2025 r. ceny ofertowe domów rosły szybciej niż ceny mieszkań. We wszystkich segmentach wielkościowych wzrost cen domów w ujęciu rocznym wynosił około 5 proc. W porównaniu z IV kwartałem 2024 r. ceny domów wzrosły nieznacznie – o ok. 1 proc. W ujęciu wartościowym średnia cena nowych ofert domów w dużych miastach wynosiła 1,8 mln PLN, w powiatach obwarzankowych – 1,3 mln PLN, a w pozostałych powiatach – 930 tys. PLN.

Więcej w raporcie Polskiego Instytutu Ekonomicznego.