Rynek inwestycyjny nieruchomości komercyjne 4q24 Na podstawie Raportu Knight Frank „Rynek inwestycyjny w Polsce”, IV kw. 2024 r.

Przegląd rynku inwestycyjnego w nieruchomości komercyjne w Polsce, stan rynku w 2024 roku wraz z prognozą na 2025 r.

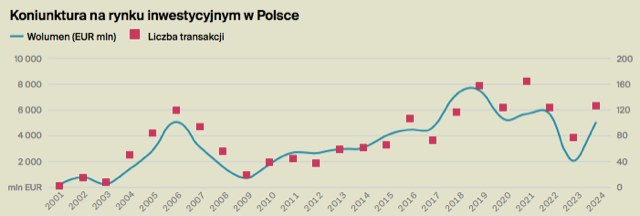

Rok 2024 przyniósł znaczne ożywienie na rynku nieruchomości komercyjnych w Polsce, z wolumenem inwestycyjnym przekraczającym 5 miliardów EUR, czyli ponad dwukrotnie więcej niż w roku poprzednim i tylko lekko poniżej średniej pięcioletniej wynoszącej 5,3 mld EUR. Odnotowano również znaczny wzrost liczby transakcji.

Prognozy na 2025 rok są równie obiecujące, wskazując na dalszy wzrost inwestycji we wszystkich klasach aktywów. W roku 2024 polskie podmioty zainwestowały ok. 450 mln EUR w nieruchomości komercyjne, co stanowi wysoki 9% udział w całkowitym wolumenie. Co więcej, przedmiotem zainteresowania polskich inwestorów są coraz większe nieruchomości; średnia wartość transakcji z udziałem polskiego kapitału wyniosła 12 mln EUR, a największa transakcja opiewała na 33 mln EUR.

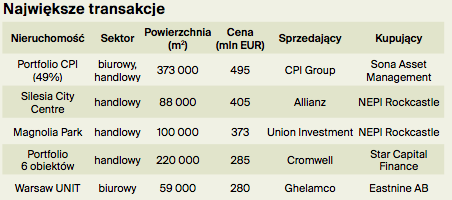

Zdecydowana większość kapitału zainwestowanego w Polsce pochodzi obecnie z Europy (ponad 60%), z czego najwięcej z regionu CEE, krajów bałtyckich i Skandynawii. Wysoki, 19% udział, miał kapitał pochodzący z RPA, jednak głównie za sprawą dwóch dużych transakcji NEPI Rockcastle: zakupowi centrów handlowych Silesia City Centre w Katowicach oraz Magnolia Park we Wrocławiu za odpowiednio 405 mln EUR i 373 mln EUR. Na rynek powracają również inwestorzy z USA, których łączny udział w wolumenie w 2024 roku wyniósł 11%, spodziewamy się, że ten udział będzie rósł.

Wzrost aktywności inwestycyjnej dotyczy wszystkich klas aktywów. Pod względem wolumenów największy udział w roku w 2024 roku miały nieruchomości biurowe i handlowe (odpowiednio 33% i 32%), jednak w dużej mierze za sprawą kilku znaczących transakcji. Zainteresowanie inwestorów obiektami magazynowymi pozostaje wysokie, a udział tego sektora w całkowitym wolumenie wyniósł 25%. Te trzy sektory są również najbardziej płynne, liczba transakcji nieruchomościami biurowymi wyniosła 45, a magazynowymi i handlowymi po ok. 30.

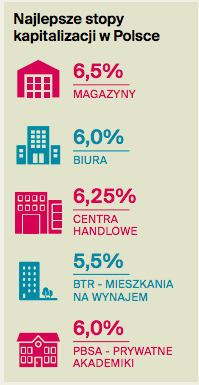

Znacznie lepszy nastrój obserwowany na rynku spowodował stabilizację stóp kapitalizacji, z tendencją do kompresji zwłaszcza w przypadku nieruchomości magazynowych.

Zachęcamy do zapoznania się z załączonym raportem.